Análisis Cíclico: En este análisis examinamos la relación actual entre la evolución de los tipos de interés de los bonos (centrándonos en los bonos del Tesoro a 10 años) y el rendimiento del índice S&P 500.

Por Eugenio Sartorelli – www.investimentivincenti.it

Copyright DMF New Media – ETFWorld.es

Prohibida su reproducción en cualquier forma, incluso parcial

Según los principios del análisis intermercados, los rendimientos de los bonos (que se mueven en dirección opuesta a los precios) suelen mostrar una correlación inversa con los mercados bursátiles.

La dinámica es lineal: cuando los tipos son bajos, los gestores tienden a privilegiar las acciones, ya que el rendimiento que ofrece el sector de renta fija es poco atractivo. Por el contrario, cuando los rendimientos de los bonos del Estado suben considerablemente, la clase de activos de renta fija recupera competitividad, lo que empuja a los inversores a trasladar su capital de la renta variable a la seguridad de la renta fija.

En realidad, las cosas son más complicadas y habría que evaluar otros parámetros como la inflación, las políticas de los bancos centrales y las expectativas sobre el ciclo económico.

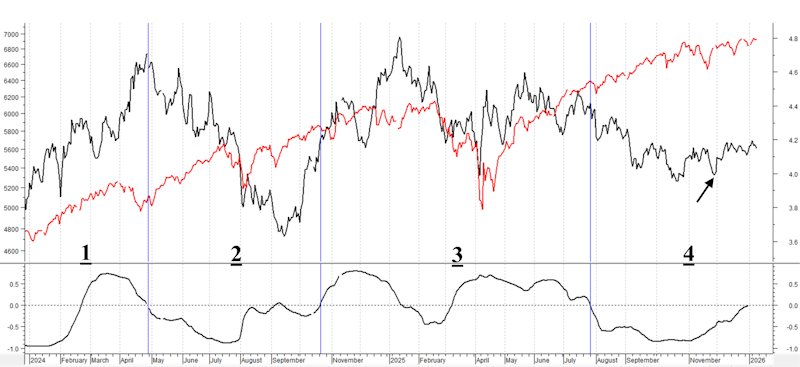

Nos centraremos principalmente en la relación entre el rendimiento de los bonos del Tesoro y la evolución del S&P 500 a partir de abril de 2024 con datos diarios.

La línea negra representa el rendimiento de los bonos del Tesoro (escala derecha), la línea roja representa el valor del índice S&P 500 (escala izquierda). En la parte inferior se muestra la correlación entre los dos gráficos, calculada a partir de 63 datos (es decir, 3 meses de datos). Como se puede observar, esta correlación ha sido positiva desde enero de 2024 en adelante.

He destacado tres fases distintas en las que se han producido diferentes niveles de correlación:

- hasta finales de abril de 2024, en la que el rendimiento del T-Note y el S&P500 han subido de media; correlación positiva;

- hasta finales de octubre de 2024, con un rendimiento del T-Note a la baja y un S&P500 al alza; correlación negativa de media;

- hasta finales de julio de 2025, con tendencias diferentes en los dos mercados, pero similares en cuanto a tendencias; correlación media positiva;

- hasta la fecha, con un rendimiento del T-Note a la baja y luego lateral y un S&P500 al alza; correlación negativa.

En realidad, desde el mínimo del 27 de noviembre (véase la flecha negra), el rendimiento de los T-Note ha aumentado ligeramente, y el S&P500 también ha crecido. Esto ha provocado que la correlación aumente y se sitúe al límite de un valor positivo.

Sabemos que la Fed ha bajado tres veces el tipo de interés estadounidense, la última vez en diciembre. Sin embargo, desde finales de noviembre, el rendimiento del T-Note está subiendo, aunque sea ligeramente. Hay analistas macroeconómicos que hipotetizan que la inflación estadounidense no bajará y que, de hecho, podría subir ligeramente en 2026. En realidad, se siguen esperando dos recortes de los tipos de interés estadounidenses en 2026. Esto podría provocar una nueva caída del rendimiento de los bonos estadounidenses. Esto sería más favorable para mantener la fuerza alcista de la bolsa estadounidense. Por lo tanto, la correlación, que, como se ve en el gráfico, parece volver a ser positiva, volvería a situarse en la zona negativa más «natural».

Copyright DMF New Media – ETFWorld.es

Prohibida su reproducción en cualquier forma, incluso parcial

Disclaimer

El contenido de estas notas y las opiniones expresadas no deben considerarse en ningún caso como una invitación a invertir. Los análisis no constituyen una solicitud de compra o venta de ningún instrumento financiero.

El propósito de estas notas es el análisis financiero y la investigación de inversiones. Cuando se formulan recomendaciones, éstas son de carácter general, se dirigen a un público indistinto y carecen del elemento de personalización.

Aunque es el resultado de un análisis exhaustivo, la información contenida en estas notas puede contener errores. En ningún caso podrá responsabilizarse a los autores de las decisiones tomadas por los lectores basándose en dicha información errónea.

información errónea. Quien decida realizar cualquier transacción financiera basándose en la información contenida en el sitio lo hace asumiendo toda la responsabilidad.

Suscríbete a nuestro boletín