Análisis Cíclico: En este artículo se intenta examinar las relaciones actuales entre los rendimientos de los bonos (en particular el T-Note, es decir, el bono del Tesoro estadounidense a 10 años) y el índice S&P500.

Por Eugenio Sartorelli – www.investimentivincenti.it

Copyright DMF New Media – ETFWorld.es

Prohibida su reproducción en cualquier forma, incluso parcial

La relación intermercado clásica establece que los rendimientos de los bonos (que sabemos se mueven de forma inversa a sus precios) deberían, más a menudo que no, tener una relación inversa con los valores de los índices bursátiles. La razón es que los precios altos de los bonos están vinculados a rendimientos relativamente bajos; estos bajos rendimientos llevan a los gestores de carteras a considerar las acciones con mayor interés, precisamente porque consideran que el rendimiento de los bonos es menos atractivo. Por el contrario, cuando los rendimientos de los bonos son altos (y por lo tanto los precios de los bonos son bajos), esta clase de activo se ve con mayor interés en comparación con las acciones.

En realidad, las cosas son más complejas y se deben evaluar otros parámetros como la inflación, las políticas de los bancos centrales y las expectativas sobre el ciclo económico.

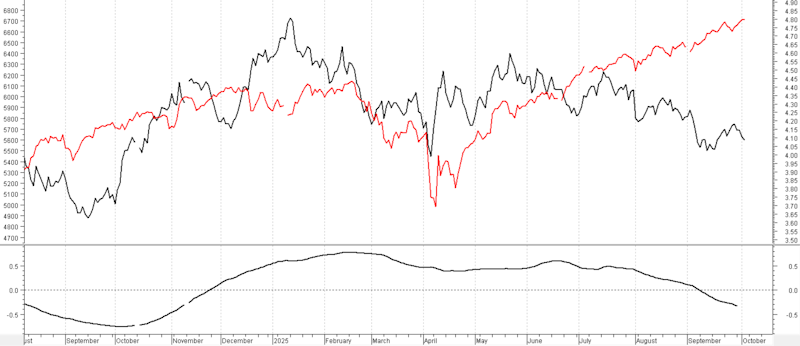

Nos centraremos principalmente en la relación entre el rendimiento del T-Note y el desempeño del S&P500 desde abril de 2024, utilizando datos diarios hasta el 3 de octubre.

La línea negra representa el rendimiento del T-Note (escala derecha), la línea roja representa el valor del Índice S&P500 (escala izquierda). En la parte inferior se muestra la correlación entre los dos gráficos, calculada sobre 126 datos (es decir, 6 meses de datos).

Como se puede ver, esta correlación fue persistentemente positiva desde diciembre de 2024 hasta principios de septiembre de 2025 (ver flechas verdes); esto contrasta con la regla más frecuente. A partir de ahí, comenzó una correlación negativa.

Al observar los dos gráficos con más detalle, la tendencia opuesta es más evidente a partir del pico de rendimiento del T-Note del 21 de abril de 2025 (ver flecha azul) cuando rendía aproximadamente 4.6%.

Por lo tanto, es a partir de esa fecha que la correlación negativa entre los dos gráficos volvió a funcionar, según la regla clásica mencionada al principio. La correlación positiva y prolongada anterior entre los dos gráficos parece más bien una anomalía.

Sabemos que la Fed ha pronosticado dos posibles recortes más de las tasas de interés de aquí a fin de año. Esto podría hacer bajar aún más el rendimiento del T-Note y de los bonos del área del dólar en general. En promedio, esto debería apoyar los precios de los índices bursátiles estadounidenses.

Sin embargo, es difícil pensar que el S&P500 pueda continuar creciendo de aquí a fin de año sin al menos una corrección parcial, pudiendo la correlación con el T-Note volverse positiva solo momentáneamente.

Copyright DMF New Media – ETFWorld.es

Prohibida su reproducción en cualquier forma, incluso parcial

Disclaimer

El contenido de estas notas y las opiniones expresadas no deben considerarse en ningún caso como una invitación a invertir. Los análisis no constituyen una solicitud de compra o venta de ningún instrumento financiero.

El propósito de estas notas es el análisis financiero y la investigación de inversiones. Cuando se formulan recomendaciones, éstas son de carácter general, se dirigen a un público indistinto y carecen del elemento de personalización.

Aunque es el resultado de un análisis exhaustivo, la información contenida en estas notas puede contener errores. En ningún caso podrá responsabilizarse a los autores de las decisiones tomadas por los lectores basándose en dicha información errónea.

información errónea. Quien decida realizar cualquier transacción financiera basándose en la información contenida en el sitio lo hace asumiendo toda la responsabilidad.

Suscríbete a nuestro boletín